|

|

Insider der Finanzwelt warnen vor einem neuen Finanzkrach

In den letzten Wochen mehren sich die Stimmen in der Finanzwelt, die einen neuerlichen Finanzkrach befürchten.

In den Finanzkreisen wächst die Nervosität über einen drohenden neuen Finanzkrach, und es mehren sich die Warnungen. So sagte Oliver Bäte, der Vorstandschef von Europas größtem Versicherer Allianz, am 20. Februar auf einer Pressekonferenz zur Vorstellung des Finanzberichts: Wir machen uns große Sorgen um das Thema Finanzmarktstabilität. Er verglich die Situation an den Aktienmärkten mit der vor den Crashs 2008-09 und 2000. Da kauft irgendeine Celebrity irgendein Bitcoin, und dann explodieren die Preise für diese Assets, sagte Bäte. Das ist schon ziemlich verrückt, da müssen wir wirklich aufpassen.

Bäte bezog sich damit auf die 1,5 Mrd.$ in Bitcoins, die Tesla-Chef Elon Musk gekauft hat, was dazu führte, daß die spekulative Kryptowährung seitdem um 65% gestiegen ist. Tesla selbst stellt eine riesige Finanzblase dar, baut E-Autos mit Verlust und kann nur durch großzügige staatliche Subventionen und den Verkauf von CO2-Zertifikaten an GM, Fiat-Chrysler etc. schwarze Zahlen schreiben. Würde Musk seine Bitcoins verkaufen, um Gewinn mitzunehmen, könnte das ausreichen, um einen finanziellen Kollaps auszulösen.

Laut dem Aktienanalysten Warren Ludford kann die Blase jeden Moment aus einem von mehreren Gründen platzen. In einem Artikel auf Seeking Alpha (siehe https://seekingalpha.com/article/4406996-market-bubble-looks-near-bursting) zeigt er Diagramme zu den Blasen bei Technologiefirmen, Start-ups und anderen Marktsegmenten, die durch die Liquidität der Zentralbanken aufgeblasen wurden, sowie Ersparnisse aufgrund von Lockdowns, sowie Margin Debt (Schulden bei Händlern für Wertpapierkäufe).

Ein Auslöser könnte eine erneute Inflation sein, genährt durch eine beispiellose Ausweitung der Geldmenge M2, die in den USA im letzten Jahr um gut 25% gestiegen ist, 250% mehr als zu jedem anderen Zeitpunkt in den letzten 30 Jahren. Wenn die Inflation ansteigt, würden die Zentralbanken die Zinsen anheben und schon ist der Finanzcrash da.

Der Anstieg des Erzeugerpreisindexes in den USA um 1,3% in der vergangenen Woche könnte ein Signal für eine kommende Inflation sein. Neokeynesianer und Anhänger der Modernen Geldtheorie schließen eine Rückkehr der Inflation aus, weil sie darauf bestehen, solange es ungenutzte Arbeitskräfte gebe, könnten die Regierungen die Ausgaben erhöhen und die Zentralbanken Schulden nach Belieben monetarisieren. Sie sind auf die derzeitige Schuldendeflation fixiert und fordern mehr öffentliche Konjunkturausgaben, womit sie noch mehr Öl ins Feuer gießen.

Ein anderes Szenario könnte eine wirtschaftliche Erholung sein, die Rohstoffpreise in die Höhe treibt, was bereits begonnen hat. In dem Fall würden Investoren, die sich der riskanten Rekord-Aktienblasen bewußt sind, ihre Anlagen aus sog. Wachstumswerten in Rohstoffe oder Aktien mit realwirtschaftlicher Deckung umschichten.

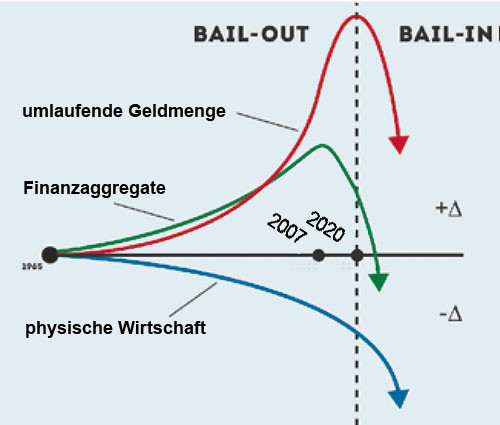

LaRouches Typische Kollapsfunktion

Die Erfahrung zeigt, daß nur dann eine Chance besteht, durch Konjunkturprogramme die Realwirtschaft mit Krediten zu versorgen, wenn die Bankentrennung wieder eingeführt wird, mehr als 30 Jahre Finanzderegulierung rückgängig gemacht und die vielfältigen Sicherheitsnetze für Spekulanten abgebaut werden. Die Zeit ist mehr als reif dafür.

LaRouches berühmte typische Kollapsfunktion.

LaRouches berühmte typische Kollapsfunktion.

Genau dies hatte der amerikanische Ökonom Lyndon LaRouche immer wieder gefordert. LaRouche verwendete seine Typische Kollapsfunktion oder Tripelkurve, um die Dynamik des kollabierenden Finanzsystems zu veranschaulichen. Die Funktion zeigt unten eine stagnierende oder schrumpfende Realwirtschaft (erste Kurve), in Relation zu einer wachsenden Geldmenge (zweite Kurve) und einer exponentiell wachsenden Menge an Finanzaggregaten (dritte Kurve). Der Schnittpunkt der Geld- und Finanzkurven zeigt, so LaRouche, entweder einen finanziellen Zusammenbruch oder eine hyperinflationäre Explosion an. Welches von beiden zuerst kommt oder wann, läßt sich wegen des menschlichen Faktors nicht vorhersagen. Tatsächlich haben die Zentralbanken den Zusammenbruch des Systems schon seit Jahrzehnten hinausgeschoben, indem sie alles getan haben, um Banken und Hedgefonds zu erhalten.

Finanzaggregate: Die Zahlen der Bank für Internationalen Zahlungsausgleich zeigen, daß die Gesamtsumme der Finanzaggregate (sichtbare Schulden ohne außerbilanzliche Derivate) 281 Bio.$ erreicht hat, was einem Anstieg von 21 Bio.$ oder 7,5% im vergangenen Jahr entspricht. Die Gesamtverschuldung der USA stieg im vergangenen Jahr um 15% auf 69 Bio.$. Die Bilanz der Federal Reserve wuchs auf 7,6 Bio.$ an, was bedeutet, daß sie die Bankreserven innerhalb eines Jahres um 3,9 Bio.$ erhöht hat, indem sie Staatsschulden monetarisierte und hypothekenbesicherte Wertpapiere von großen Banken kaufte (darunter letzte Woche weitere 96 Mrd.$ aus Gründen, die nichts mit den Märkten für Hypothekenpapiere zu tun haben).

Die EZB hat ähnlich agiert und ihre Bilanz auf 7,08 Bio. (Stand: 12. Februar) ausgeweitet, was einer Zunahme um 2,4 Bio. in zwölf Monaten entspricht.

Geldmenge: Die US-Geldmenge (M2) ist seit Februar 2020 um 26% gestiegen, das ist der größte einjährige Sprung seit 1943. In der Eurozone ist M2 im gleichen Zeitraum um 11% gestiegen.

Realwirtschaft: In den USA blieb die Zahl der Arbeitslosen in der Woche vor dem 7. Februar bei 19 Mio., und weitere 7 Mio. sind nicht erwerbstätig, suchen aber Arbeit. In der Eurozone lag die saisonbereinigte Arbeitslosenquote im Dezember 2020 bei 8,3%, nach 7,4% im Vergleichsmonat 2019. In der EU lag die Quote im gleichen Zeitraum bei 7,5% bzw. 6,5%, so die Daten des EU-Statistikamtes Eurostat. Hinter diesen Zahlen verbirgt sich die Tatsache, daß viele Länder Kurzarbeit fördern oder einen Entlassungsstopp verhängt haben, der in Kürze aufgehoben wird.

Insgesamt zeigen die Daten gemäß LaRouches Typischer Kollapsfunktion einen Absturz der unteren Kurve, aber einen starken Anstieg der beiden oberen Kurven und besonders der Geldmengenkurve. Der Schnittpunkt rückt näher, und die globale Finanzblase ist so instabil geworden, daß immer mehr Finanzanalysten LaRouches Warnung vor dem Untergang des Systems wiederholen.

eir