|

|

|

|

|

|

| Kernthemen | Suchen | Abonnieren | Leserforum |

|

Aus der Neuen Solidarität Nr. 7/2009 |

|

|

|

Aus einem Arbeitskreis in Österreich, der sich mit Fragen zu einer neuen internationalen Finanzarchitektur befaßt, wurde eine Reihe von Fragen an die Redaktion eingesandt, die wir hier beantworten.

1. Derivate:

Sollen Ihrer Meinung nach Derivate völlig abgeschafft oder soll, etwa durch eine Derivatsteuer, dafür gesorgt werden, daß sich notwendige Absicherungsgeschäfte gegen Preis- und Wechselkursschwankungen halbwegs in einem Verhältnis zur Realwirtschaft befinden?

Antwort: In einem geordneten Weltfinanzsystem sind für eine gut funktionierende Realwirtschaft, wie man am Wirtschaftswunder sehen kann, sogenannte Finanzderivate nicht notwendig. Sie wurden vielmehr Anfang der neunziger Jahre eingeführt bzw. legalisiert, um den damals tatsächlich schon akuten realwirtschaftlichen Bankrott der westlichen Welt zu vertuschen.

Das Gesamtvolumen der weltweiten Derivatgeschäfte beläuft sich derzeit auf mindestens 1,4 Billiarden Dollar, bei einem weltweiten jährlichen Wirtschaftsvolumen von ca. 50 Billionen Dollar. Unter diesen Umständen ist es weder möglich, diese Papiere zu bedienen, noch, sie zu verzinsen, da ein großer Teil des Wirtschaftsvolumens für die Versorgung der Bevölkerung benötigt wird und nicht zur Bedienung finanzieller Forderungen zur Verfügung gestellt werden kann (bzw. nur unter dramatischen Einschränkungen des Lebensstandards, die, wie im Moment zu beobachten, bis hin zu Hungerkatastrophen reichen können).

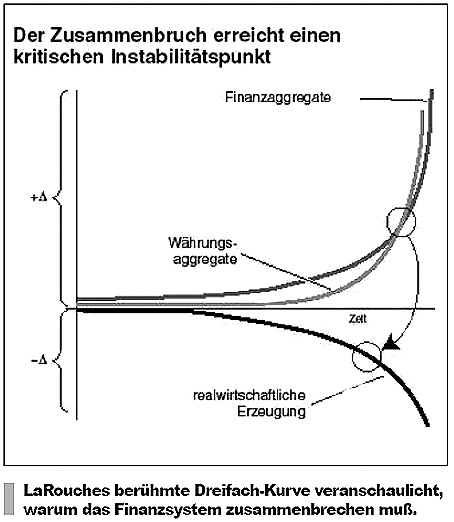

Diese Unmöglichkeit ist der eigentliche Grund des derzeitigen Finanzkrachs. Nicht einzelne Spieler am Markt haben sich verspekuliert, sondern sie haben durch ihre Machenschaften die gesamte Realwirtschaft finanziell so ausgesogen und schrumpfen lassen, daß deren Fähigkeit, die Finanzblase als ganze weiter aufzupumpen, immer mehr und immer schneller verloren ging; infolgedessen platzte die Blase. Ich verweise in diesem Zusammenhang auf Lyndon LaRouches Tripelkurve (Abb. 1), die diesen Prozeß versinnbildlicht.

Abb. 1: Lyndon LaRouches Tripelkurve

Abb. 1: Lyndon LaRouches Tripelkurve

Es gibt jetzt drei Möglichkeiten, mit den Derivaten umzugehen:

a. Man kann das Kartenhaus der Spekulanten einfach einstürzen lassen, was die Derivate quasi auf natürlichem Weg aus der Welt schaffen würde.

b. Man kann versuchen, dies zu verhindern, indem man Geld druckt und/oder auf andere Weise in Umlauf bringt (in diesem Sinne sind die derzeitigen Rettungspakete, Bankverstaatlichungen etc. einzuordnen); in diesem Fall kommt es zu einer explosiven Hyperinflation, an deren Ende das Geld selbst entwertet würde - und damit natürlich auch alle anderen Wertpapiere einschließlich der Derivate.

Diese beiden Optionen sind jedoch mit verheerenden realwirtschaftlichen Konsequenzen verbunden, denn anders als 1923 in Deutschland oder nach dem Zusammenbruch der ehem. Sowjetunion würde mit dem Zusammenbruch des Finanzsystems die gesamte weltweite Produktionsstruktur unterbrochen; dieser Prozeß ist inzwischen bereits in Gang gekommen, weil die Banken kaum noch letters of credit ausstellen, was immer mehr Exportbetriebe zu Produktionseinschränkungen zwingt.

Wie bei der Geschichte von dem Königreich, das verloren ging, weil dem Pferd des Boten ein Hufnagel fehlte, reißt die Produktionskette wie bei einem Schwerpunktstreik ab, immer weitere Bereiche der Volkswirtschaft werden davon erfaßt, sodaß eine Versorgung großer Teile der Weltbevölkerung physisch unmöglich wird. Wird dieser Prozeß nicht schnellstens gestoppt, wäre diese Krise insofern mit einem Atomkrieg vergleichbar, als sie zwei Drittel der Weltbevölkerung oder mehr auslöschen würde.

Bleibt also nur Option c: Im Rahmen eines geordneten Insolvenzverfahrens müssen zunächst alle Forderungen eingefroren und dann schnellstmöglich folgendermaßen klassifiziert werden:

- Forderungen, die erfüllt werden müssen, damit die physische Versorgung der Bevölkerung und die dafür notwendigen Produktionsprozesse fortgeführt werden können. Diese Forderungen müssen vom Staat garantiert werden, und die ordentlichen Banken sind in Betrieb zu halten, damit chaotische Bedingungen vermieden werden.

- Forderungen, die zwar eine reelle Grundlage haben, aber momentan nicht bezahlt werden können, sind wie in einem Insolvenzverfahren längerfristig abzutragen, auch wenn sie vorläufig nicht bedient werden können.

- alle übrigen Forderungen einschließlich aller sog. Derivate werden hintangestellt, bis, nach einem Wiederaufbau der Realwirtschaft, also in ca. 25-50 Jahren, erkennbar ist, ob diese Papiere überhaupt noch einen Wert haben.

Das Argument, man brauche Derivate, damit die Unternehmen sich gegen unliebsame Änderungen von Wechselkursen, Zinsraten etc. schützen können, erinnert an Schutzgelderpressung, denn es sind ja gerade die Spekulationen mit Derivaten, die diese Volatilität gewaltig verstärkt haben. Wer muß sich noch vor Wechselkursschwankungen schützen, wenn die Wechselkurse langfristig stabil sind?

Generell sollte man nach dem Grundsatz handeln: Finanzwetten sind reine Privatsache, Wirtschaftsbetriebe haben keine Wettgeschäfte einzugehen, Banken sollen ihre Kunden vor dem Verlust ihres Vermögens bewahren und nicht damit spekulieren. Es ist Aufgabe der Regierungen, nicht zuletzt durch internationale Abkommen (wie z.B. dem von Bretton Woods) einen Rahmen zu schaffen, in dem die Unternehmen und Banken langfristig kalkulieren können.

2. Hedgefonds

Sind Sie für ein generelles Verbot von Hedgefonds und Private Equity? Im Arbeitskreis hat man sich gegen ein generelles Verbot ausgesprochen, da mir einige erklärt haben, daß die eigentlichen Heuschrecken nur ein Teil davon sind, nämlich jene, die ausschließlich mit Krediten arbeiten.

Antwort: Banken haben auch in der Vergangenheit schon Gelder ihrer Kunden verwaltet, ohne daß dafür Hedgefonds oder Private Equity-Gesellschaften notwendig gewesen wären. Generell sollten alle Firmen, die fremdes Geld verwalten, juristisch immer als Banken (oder ggf. Versicherungen) behandelt und somit auch den entsprechenden Eigenkapital-, Mindestreserve-, Dokumentations- und Haftungsstandards etc. unterworfen werden.

In der Praxis wurden diese Fonds aber gerade zu dem Zweck gegründet, Dinge zu tun, die Banken (aus gutem Grund) verboten waren; und zwar in aller Regel aus Geschäftsbanken heraus, die ihnen oft nicht nur Personal, Startkapital und Kunden zur Verfügung stellten, sondern auch Räumlichkeiten und andere Infrastruktur, und die auch die Strategien dieser Fonds bestimmten. Diese Fonds wurden dann im Rahmen der Globalisierung oft de jure auch noch in sog. Steueroasen angesiedelt, um ihre Arbeitsweise noch weiter zu verschleiern.

Fordert man hingegen von solchen Fonds die gleichen Standards wie von Banken, braucht man sie gar nicht erst aus den Banken auszulagern. Bei reell geführten Fonds dürfte es in aller Regel nur wenige Schwierigkeiten bereiten, sie wieder in die normalen Banken, aus denen sie ausgegliedert wurden, einzugliedern.

Im übrigen dürfte sich das Problem sowieso weitgehend erledigen, da die Finanzblase, die sozusagen die Nährkultur bildete, in der diese Fonds gediehen, in allen drei der obengenannten Optionen auf Dauer beseitigt werden wird - entweder in geordneter oder in ungeordneter Art und Weise. Es besteht für den Staat weder eine juristische noch eine moralische Verpflichtung, für Vermögen einzustehen, die durch Spekulationen vernichtet wurden - erst recht, wenn ein großer Teil dieses Vermögens gemäß der Arbeitsweise dieser Fonds auf Kosten der Allgemeinheit aufgehäuft wurde.

3. Kapitalverkehrskontrollen

Im Arbeitskreis sprach man sich für temporäre Kapitalverkehrskontrollen aus, z.B. bei Kapitalflucht in Steueroasen oder in Krisenzeiten.

Eingewendet wurde, daß dies in der EU gar nicht so einfach einzuführen wäre, weil es ja die Euro-Zone und andere EU-Staaten mit eigenen Währungen gibt.

Antwort: Im Rahmen der derzeit bestehenden bzw. erwogenen EU-Verträge (Maastricht, Stabilitätspakt, Amsterdam, Nizza und Lissabon) ist die EU praktisch handlungsunfähig, alles, was bisher gegen die Finanzkrise unternommen wurde, kam von den einzelnen Mitgliedern und wurde nur im Nachhinein als Ausnahmeregelung von der EU abgesegnet - nicht zuletzt, weil sonst ein regelrechter Zerfall der EU gedroht hätte.

Das hat seinen Grund in grundsätzlichen Konstruktionsfehlern der Währungsunion - die betreffenden Volkswirtschaften sind so unterschiedlich, daß Maßnahmen wie Wechselkurs- oder Zinsänderungen, die bei einer Einheitswährung notwendigerweise einheitlich für die gesamte Währungsunion gelten müssen, in den verschiedenen Regionen dieser Union ganz unterschiedliche Folgen haben müssen, die die Einheit letztendlich sprengen werden.

Wir empfehlen, wie Du weißt, die Rückkehr zu nationalen Währungen, sodaß die jeweiligen Regierungen auch wieder handlungsfähig werden. Auch dies wird meines Erachtens entweder durch einen geordneten, gemeinsamen Beschluß der EU-Mitgliedsstaaten geschehen, oder die schiere Notwendigkeit wird die Nationen einzeln aus der Währungsunion heraustreiben und ihr auf diese Weise ein Ende bereiten.

Die EU wird unter diesen Umständen nur dann überhaupt eine Zukunft haben, wenn sie wieder in ein Bündnis zur gemeinsamen, koordinierten wirtschaftlichen Entwicklung zurückverwandelt wird, wie es den Absichten de Gaulles und Adenauers entsprach. Der Einwand geht also insofern fehl, als er annimmt, daß diese Regelungen, die den vorgeschlagenen Kapitalverkehrskontrollen im Wege stehen, überhaupt beibehalten werden könnten, was nicht der Fall ist.

4. Bretton Woods

Was ich zunehmend kritisch bei Ihnen sehe ist, daß Sie das alte Bretton Woods nicht auf seinen Konstruktionsfehler hin hinterfragen. V. a. meine ich hier den Dollar als Leitwährung. Die Dollarhegemonie führte nämlich dazu, daß die USA machen konnten, was sie wollten, weil die anderen Staaten ohnehin den Wechselkurs stützten. Damit leisteten diese ungewollt "Finanzhilfe" für die USA.

Wir würden stattdessen eine neutrale Reservewährung brauchen, die die Hegemonie einer Währung kompensiert.

Antwort: Ich sehe in der Dollarbindung des alten Bretton-Woods-Systems, wie es von Roosevelt und Harry Dexter White ursprünglich konzipiert war - nämlich als Schritt, das britische Empire zu entmachten -, durchaus keinen Konstruktionsfehler, sondern eine zum damaligen Zeitpunkt absolut notwendige Maßnahme, denn der Dollar war damals die einzige Währung, die wirklich eine Deckung in der dahinterstehenden Realwirtschaft hatte.

Das alte Bretton-Woods-Konzept ist nicht an irgendwelchen Konstruktionsfehlern gescheitert, es wurde vielmehr durch gezielte Operationen der internationalen Finanzwelt vorsätzlich zerstört. Zu diesen Operationen zählte auch, daß man die USA (schon unter Truman und Eisenhower, besonders aber unter Johnson, Nixon, Carter und ihren Nachfolgern) in einer ähnlichen Weise zur Abkehr von einer an der Entwicklung der Realwirtschaft und der sog. Dritten Welt ausgerichteten Politik veranlaßte, wie man später die Regierung Bush zum Irakkrieg verleitete. Dabei spielten z. T. die gleichen Personen eine Rolle, etwa George Shultz, der geistige Vater der Regierung George W. Bush, der Präsident Nixon 1971 zur Abkopplung des Dollars vom Gold überredete.

Diese Lösung war die schlechteste aller möglichen, weil dadurch der Dollar und alle übrigen Währungen auf Gedeih und Verderb den Devisenspekulanten der internationalen Finanzwelt und damit faktisch wieder dem Britischen Empire ausgeliefert wurden, weil 95% aller Devisentransaktionen weltweit über London und seine Ableger abgewickelt werden. Man hätte das Problem durchaus im Bretton-Woods-Rahmen beheben können, wenn man den Dollar gegenüber dem Gold - und damit gegenüber den übrigen Währungen - abgewertet hätte.

Ein wie auch immer geartetes Abkommen über eine Neuordnung des Finanzsystems muß einen Weg finden, wie die Währungen an die Entwicklung der Realwirtschaft gebunden werden, ohne sie der Willkür der Spekulanten auszuliefern. Das geht meines Erachtens nur, wenn im Verbund mit der Neuregelung des Währungssystems auch ein Abkommen geschlossen wird, in dem sich die beteiligten Regierungen zu einer Politik des gegenseitig unterstützten realwirtschaftlichen Aufbaus durch solche Programme wie den Ausbau der Eurasischen Landbrücke verpflichten.

Es ist eine Illusion, ein neues Währungssystem an und für sich gründen zu wollen, denn der wahre Wert der Währungen kann nicht irgendwie willkürlich festgelegt werden, er bestimmt sich stets über die reale wirtschaftliche Entwicklung. Eine Einigung über künftige vernünftige Wechselkurse setzt also eine Einigung über eine aufbauorientierte Entwicklungspolitik für alle beteiligten Volkswirtschaften voraus, bei der das Grundprinzip des Westfälischen Friedens, sich am Wohl der anderen zu orientieren, Richtschnur sein muß.

Natürlich stellt sich heute, nicht zuletzt aufgrund des Verfalls der US-Wirtschaft in den letzten 40 Jahren, die Frage, in wieweit der Dollar heute noch eine vergleichbare Funktion übernehmen kann, wie er sie im alten Bretton-Woods-System hatte. Lyndon LaRouche hat in diesem Zusammenhang einen Warenkorb des Außenhandels als Bewertungsmaßstab vorgeschlagen. Allerdings sagte er auch, daß die US-Währung bei einer Neuausrichtung der amerikanischen Wirtschaftspolitik schon sehr schnell wieder eine realwirtschaftliche Substanz erhalten würde, wie sie sie früher hatte.

5. Feste Wechselkurse

Die Arbeitsgruppe hat sich hier dagegen ausgesprochen, weil sie der Meinung war, daß ungleiche Handelsbilanzen, Defizite und Inflation sich natürlich auf den Wechselkurs auswirken müssen.

Meine Meinung: Die Wechselkurse müssen von den Staaten festgelegt und durch Intervention der Notenbanken gegenseitig verteidigt werden. Außerdem bräuchte es eine Clearing Union zur Vermeidung ungleicher Handelsbilanzüberschüsse und -defizite.

Aber: Sind fixe Wechselkurse wirklich auf Jahrzehnte einzementierbar? Oder sollten diese nicht fix, aber doch nur im internationalen Konsens veränderbar sein?

Antwort: Man braucht keine auf ewig zementierten Wechselkurse, aber willkürliche Manipulationen und drastische Veränderungen der Wechselkurse müssen ausgeschlossen werden. Die Wechselkurse müssen also verbindlich festgelegt werden, wobei die Entscheidung über den letztendlich zu wählenden richtigen Wechselkurs bei den zuständigen Institutionen der jeweiligen Nation liegen muß.

Entscheidend ist dabei, daß die Beurteilung, ob der Wechselkurs richtig oder falsch ist, sich an der realwirtschaftlichen Entwicklung orientieren muß. So wuchs der Wert der D-Mark während des sog. Wirtschaftswunders vor allem aufgrund der schnell wachsenden Produktivität der deutschen Volkswirtschaft schneller als der anderer Währungen; es gab daher auch schon im Rahmen des alten Bretton-Woods-Regimes Wechselkursanpassungen, bei denen die D-Mark aufgewertet wurde.

Alexander Hartmann

|

Lesen Sie hierzu bitte auch: Wie konnten Sie von dieser Krise wissen, bevor es Derivate überhaupt gab? - Neue Solidarität 6/2009 LaRouche: Was Präsident Obama jetzt unverzüglich tun muß - Neue Solidarität 5/2009 Wollen Sie, daß dieser Planet überlebt? Dann müssen Sie handeln wie Roosevelt! - Neue Solidarität 5/2009 LaRouche im Dialog mit Obamas Team - Neue Solidarität 5/2009 Schriften von Lyndon H. LaRouche 1981-2006 - Internetseite des Schiller-Instituts Was Lyndon LaRouche wirklich sagt - Internetseite der Bürgerrechtsbewegung Solidarität (BüSo) Internetseite des LaRouche-Aktionskomitees - in englischer Sprache |

|

|

| Kernthemen | Suchen | Abonnieren | Leserforum |